연금저축보험 세액공제 혜택 확대에도 추천하지 않는 이유는?

안녕하세요, 저는 유용하고 진실된 정보를 제공하는 최 팀장입니다. 감세 하면 떠오르는 상품이 바로 연금저축보험! 연말정산 시즌이 오자마자 이 상품에 대한 문의가 많이 들어옵니다. 선불형 펀드 형태의 노후보장자산이라고 할 수 있는 노후저축보험! 즉, 저축이라고도 할 수 있는데 너무 많이 저축하면 이자가 나오게 되는데 그 이자로 세금을 얼마나 내야 할까요? 그런데 이 연금저축보험은 세금감면도 있어요!이 세금 감면을 확인하십시오

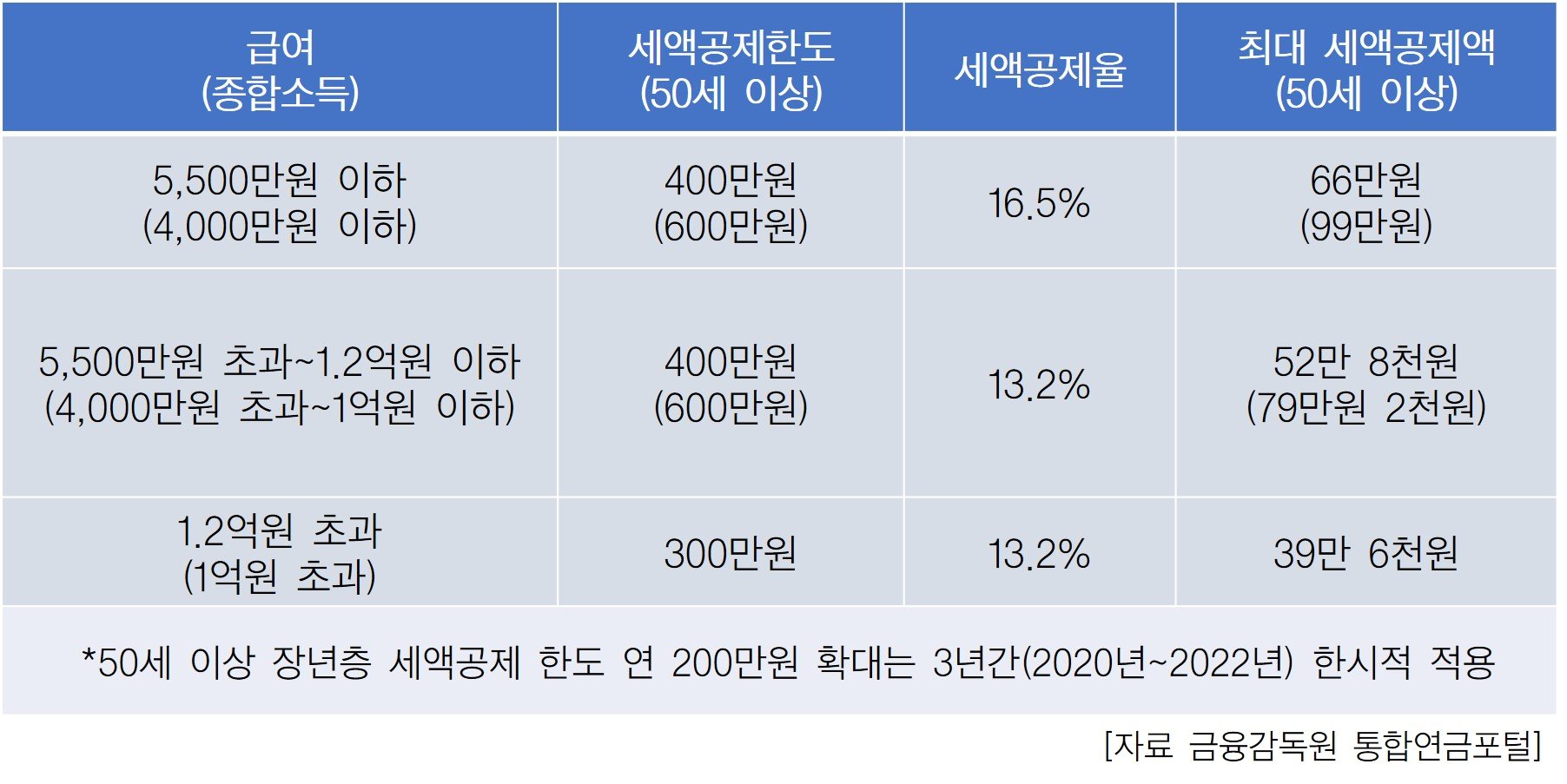

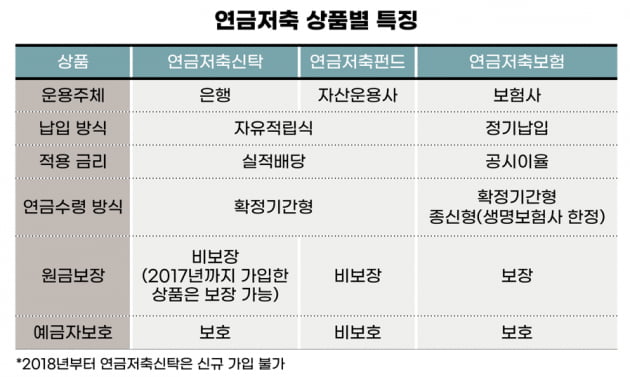

지방세포를 포함한 16.5% 세액공제는 2022년까지 연간 최대 400만원이다. 400만원에 16.5%를 적용하면 연간 최대 공제액은 66만원이다. 이 금액을 초과하면 약간 낮은 13.2%를 반영해 연간 최대 66만원이 아닌 최대 52만8000원의 세액공제를 받을 수 있다. 2023년부터는 이 내용이 수정됩니다. 최대 99만원까지 세액공제를 받을 수 있다. 총 급여액이 5500만원을 넘으면 같은 13.2%의 세율이 적용돼 연간 79만2000원의 세액공제를 받을 수 있다. 예금자보호까지 되는 보장상품이라 원금보호와 안정성을 중시하시는 분들에게 적합합니다. 그리고 위에서 언급한 것처럼 2023년에 확대된 세액공제! 그러나 이러한 장점에도 불구하고 추천하지 않는 이유는 연금저축보험의 치명적인 단점 때문입니다.

공익상 입사 후 언제든지 원금+원금인 것처럼 보이지만 현실적으로는 이러한 사업비 때문에 입사 후 7~10년간 원금보장도 어렵고, 사업비 때문에 , 돈이 나가고 연금저축 보험의 수익률이 너무 낮다 사업비 문제를 해결하기 위해 기본약정을 축소하고 사업비가 저렴한 추가납입금을 사용한다. 2022년 4월 금융감독원이 발표한 2021년 연금저축률을 취소합니다. 보시다시피 해지율이 신계약보다 높습니다.

그런데 문제는 이렇게 연금저축보험을 해지하면 세전공제와 계좌관리소득에 대해 기타소득세가 16.5%의 비율로 부과된다는 점이다. 또한 다음과 같은 방법으로 연금을 받는 경우에도 마찬가지입니다. 앞으로는 연금저축보험을 꾸준히 납입하시게 되는데 연금을 받는 나이에 따라 3.3%~5.5%의 연금소득세를 내셔야 한다는 사실을 아셔야 합니다. 개인연금? “나는 세금 감면과 높은 수익률을 원한다”고 말하는 사람들은 퇴직 저축 자금이 있습니다. 다만 연금저축기금은 원금을 보장하지 않는다는 점을 유의해야 한다. 나도 좀 볼게! 본 상품은 비과세 상품으로 세액공제 혜택은 없으나 연금 수령 시(요건 충족 시) 연금소득세를 납부할 필요는 없습니다. 즉, 수익률이 마이너스일지라도 지불한 보험료는 연 7%의 최소 보장 금리가 적용된다는 의미입니다! 35세, 남자, 20년간 월 50만원, 65세부터 연금을 받기 시작하면 13,264,100원, 사망시까지 연금으로 지급 가능

한 가지 유의할 점은 제대로 유지된다면 수익률이 마이너스가 되더라도 연 1300만원 정도의 연금액은 변하지 않는다는 점이다. 연금저축보험을 기준으로 보면 평생연금으로 봤을 때 연복리 2.6%라도 보장 10개는 875만1790원의 연금을 받을 수 있다.

세전 공제 금액을 고려하더라도 수령하는 연금 금액은 크게 다를 수 있습니다. 수익률이 너무 낮다는 이유만으로 취소를 고려하시는 분들이 많은 것 같습니다. 오늘은 연금저축보험과 그 대안이 추천되지 않는 이유에 대해 알아보도록 하겠습니다. Leung을 통해 문의해 주시면 친절히 상담해 드리겠습니다.

잉카금융서비스(주) 적합성검사 제23021014호(2023.02.10~2024.02.09)